Hur jämför du kreditkort och hittar rätt kort?

Du jämför kreditkort och hittar rätt kort genom att först bestämma hur det ska användas och därefter granska behörighet, kostnader, kreditvillkor och förmåner i samma ordning. Ett kreditkort samlar köp på en kredit som faktureras i efterhand, så valet handlar både om nyttan vid köpet och kostnaden när fakturan betalas.

Det bästa kreditkortet är därför inte kortet med den största enskilda förmånen. Det är kortet vars villkor passar ditt betalningssätt, vars förmåner gäller dina faktiska köp och vars totala kostnad är lägre än värdet du får tillbaka.

Hur ska kreditkortsfakturan betalas?

Kreditkortsfakturan ska betalas i sin helhet senast på förfallodagen om du vill undvika kreditränta på vanliga kortköp. Då blir årsavgift, valutapåslag och andra köpavgifter viktigare än den nominella krediträntan. Om du planerar att delbetala ska effektiv ränta, minsta betalning och återbetalningstid väga tyngre än bonusen.

Antalet räntefria dagar visar den längsta möjliga perioden mellan ett köp och räntebelagd kredit enligt kortets fakturacykel. Det är inte samma sak som att varje köp alltid får hela perioden. Ett köp sent i fakturaperioden får normalt kortare tid till förfallodagen än ett köp som görs tidigt.

Kontrollera också hur stor minsta betalning är och vad som händer med resten av saldot. Att betala minstabeloppet uppfyller månadens lägsta betalningskrav, men det gör inte den kvarvarande krediten kostnadsfri.

Vilka köp ska ett kreditkort användas till?

Ett kreditkort ska användas till planerade köp som redan ryms i budgeten, exempelvis mat, resor, drivmedel, nätköp eller återkommande abonnemang. Skriv ned den normala månadens köp och utgå från befintliga utgifter, inte från extra konsumtion som krävs för att nå en bonusnivå.

Kontrollera sedan vilka köp som ger bonus, hur förmånen löses in och om det finns tak, undantag eller krav på medlemskap. Ett högt marknadsfört bonusvärde är ointressant om det gäller en butik du sällan använder eller om poängen bara kan lösas in mot produkter du inte behöver.

För resor behöver du även granska valutapåslag, uttagsavgift och villkoren för reseförsäkringen. För vardagsköp är en låg fast kostnad, enkel bonus och bred acceptans ofta mer användbart än en förmån som bara gäller hos ett fåtal partners.

Vilka krav och kreditgränser är relevanta?

Ålderskrav, inkomstkrav, folkbokföring och den individuella kreditprövningen avgör behörigheten, medan planerade köp och återbetalningsförmåga avgör vilken kreditgräns som är rimlig. De publicerade kraven är minimivillkor och inte ett löfte om godkännande. En hög angiven kreditgräns betyder inte att alla sökande beviljas den nivån.

Välj en kreditgräns som täcker den planerade användningen utan att skapa ett onödigt stort låneutrymme. Gränsen behöver också fungera för tillfälliga reservationer, exempelvis vid hotellbokning, men den ska fortfarande rymmas inom en budget där hela fakturan kan betalas.

Flera ansökningar under kort tid innebär flera kreditbedömningar och fler möjliga krediter att hålla reda på. Filtrera därför först på krav och villkor, jämför därefter slutkandidaterna och ansök först när ett kort tydligt passar behovet.

I vilken ordning ska kreditkort jämföras?

Kreditkort ska jämföras i ordningen behörighet, betalningssätt, kostnader, kreditvillkor och användbara förmåner. Den ordningen hindrar en iögonfallande bonus från att dölja dyrare villkor.

- Kontrollera att du uppfyller de publicerade grundkraven.

- Bestäm om hela fakturan ska betalas eller om krediten kan behöva delbetalas.

- Jämför årsavgift, effektiv ränta, valutapåslag, uttagsavgift och andra relevanta kostnader.

- Kontrollera räntefria dagar, kreditgräns och fakturavillkor.

- Värdera bara bonus, försäkring och rabatter som du faktiskt kommer att använda.

Kreditios filter och kortetiketter följer samma beslutslogik. De hjälper dig att sålla, men det slutliga avtalet hos kortutgivaren är alltid den version av villkoren som gäller.

Hur fungerar ett kreditkort?

Ett kreditkort fungerar genom att kortutgivaren betalar dina köp och samlar dem på en faktura som betalas i efterhand. Kortet har en beviljad kreditgräns, men bara den utnyttjade krediten blir en skuld. Betalas vanliga kortköp enligt de räntefria villkoren tillkommer normalt ingen kreditränta.

Vem passar ett kreditkort?

Ett kreditkort passar den som har regelbunden inkomst, håller köpen inom en bestämd budget och kan betala hela fakturan på förfallodagen. Den som reser kan värdera reseförsäkring och låga utlandsavgifter, medan den som gör många vardagsköp kan ha större nytta av bonus, cashback eller rabatter.

Ett kreditkort passar sämre som reservinkomst eller långvarig finansiering. Om hela fakturan inte ryms i budgeten ska den effektiva räntan och återbetalningstiden bedömas före alla förmåner.

Hur fungerar räntan på ett kreditkort?

Kreditkortsränta tas ut på den del av skulden som inte betalas enligt kortets räntefria villkor. Den nominella räntan beskriver själva räntesatsen, medan den effektiva räntan även tar hänsyn till de avgifter som ingår i det representativa exemplet.

Räntefria dagar är den längsta möjliga tiden från ett köp till förfallodagen enligt fakturacykeln. Kontantuttag och andra transaktioner kan ha andra räntevillkor än vanliga köp, så de ska kontrolleras separat i kortets prislista.

Vilka kostnader har ett kreditkort?

Kostnaden för ett kreditkort består av årsavgift, eventuell kreditränta och de transaktionsavgifter som träffar din användning. Ett bra kreditkort har ett positivt nettovärde, vilket betyder att använd bonus, rabatter och försäkring är värda mer än den samlade kostnaden.

Vilka fasta avgifter har ett kreditkort?

De fasta avgifterna är främst årsavgift samt eventuella avgifter för extrakort, pappersfaktura och tjänster som du har valt. Årsavgiften tas ut oavsett hur mycket kortet används. En avgift som aldrig aktiveras ska inte räknas in, men varje återkommande avgift ska dras från förmånsvärdet.

Ett kreditkort utan årsavgift minskar den fasta kostnaden och passar när användningen är begränsad eller när förmånsvärdet är osäkert. Avsaknad av årsavgift betyder däremot inte att kortet är avgiftsfritt vid delbetalning, kontantuttag eller köp i annan valuta.

Ett kort med årsavgift är ekonomiskt rimligt först när värdet av de använda förmånerna överstiger avgiften och motsvarande kostnadsfria alternativ. En inkluderad tjänst har inget nettovärde om du inte behöver den.

Varför ska du jämföra effektiv ränta?

Du ska jämföra effektiv ränta eftersom den inkluderar både ränta och de avgifter som ingår i kortutgivarens representativa exempel. Det gör den mer användbar än den nominella räntan när en del av fakturan ska betalas senare.

Den faktiska kostnaden beror på utnyttjat belopp, återbetalningstid och vilka avgifter som träffar just din användning. Betalas hela saldot inom de räntefria villkoren uppstår normalt ingen kreditränta på vanliga kortköp, men årsavgift och transaktionsavgifter kan fortfarande finnas kvar.

Jämför också hur räntan beräknas för kontantuttag och andra transaktioner. De kan omfattas av andra regler än vanliga köp och behöver därför kontrolleras separat i prislistan.

Vad kostar köp och uttag utomlands?

Köp och uttag utomlands kan kosta valutapåslag, uttagsavgift och ränta enligt kortets villkor. Valutapåslaget läggs normalt på varje köp som växlas till svenska kronor och får därför större betydelse när många eller stora utlandsköp görs. Kontrollera även vilken växlingskurs och vilket betalnätverk som används, eftersom valutapåslaget inte är hela växlingskostnaden.

Kontantuttag kan ha en procentuell avgift, en lägsta avgift eller båda. Uttaget kan dessutom börja beläggas med ränta enligt särskilda villkor. Ett kort som är billigt för svenska vardagsköp kan därför vara dyrt som rese- eller uttagskort.

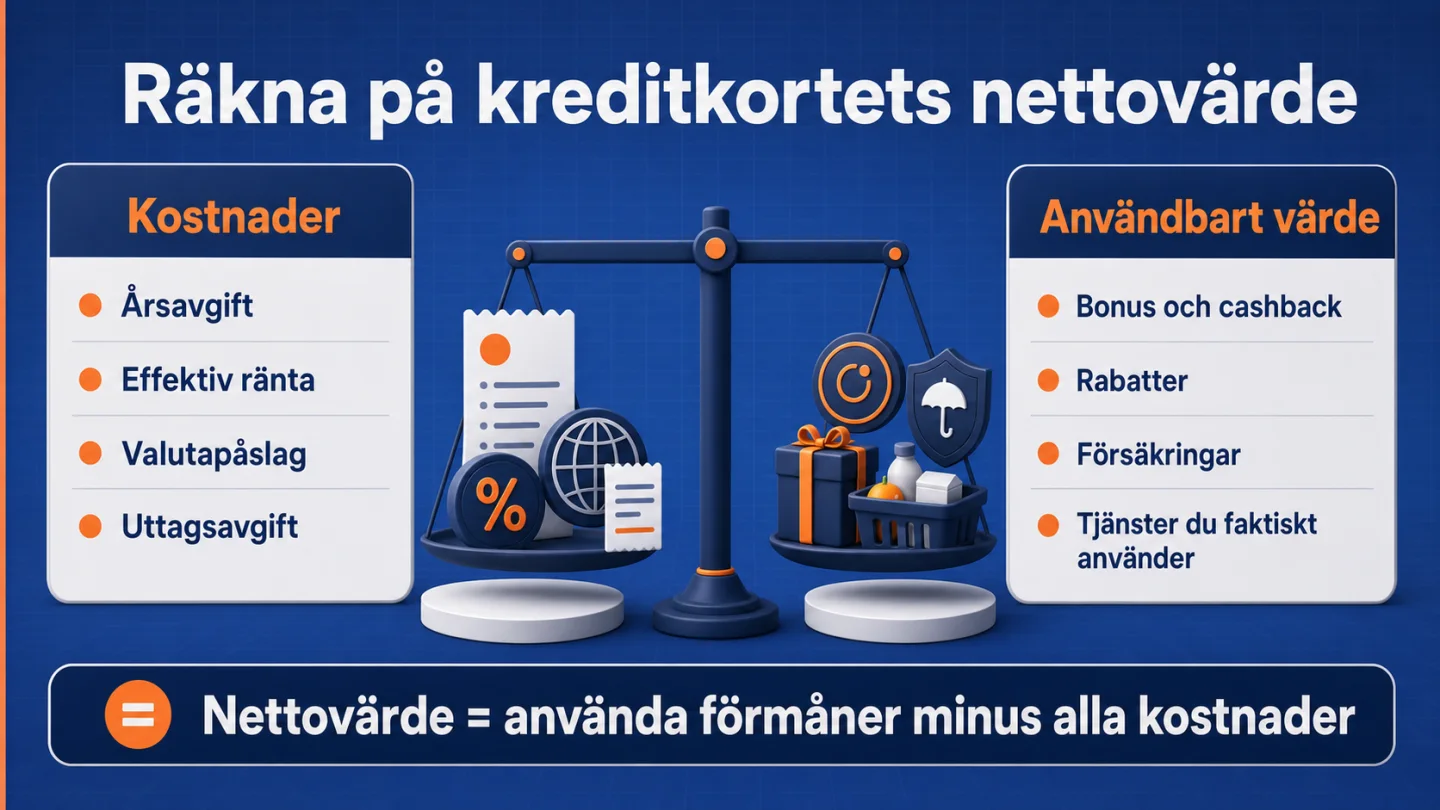

Hur räknar du ut kortets nettovärde?

Du räknar ut kortets nettovärde genom att dra användningens samlade kostnader från värdet av de förmåner du faktiskt använder. Räkna i fyra steg:

- Summera bonus, cashback och rabatter som gäller köp du redan planerar.

- Lägg till värdet av försäkringar eller tjänster som ersätter något du annars hade betalat för.

- Dra av årsavgift och andra fasta avgifter.

- Dra av förväntad ränta, valutapåslag, uttagsavgifter och övriga transaktionskostnader.

Om resultatet är negativt är ett billigare kort bättre för den användningen, även om det erbjuder färre förmåner. Om resultatet är positivt behöver du fortfarande kontrollera att värdet inte bygger på tillfälliga kampanjer eller villkor som är svåra att uppfylla.

Vilka olika typer av kreditkort finns det?

De viktigaste kreditkortstyperna är bonuskort, cashbackkort, shoppingkort, resekort, bensinkort, matkort, premiumkort samt kort utan årsavgift, med låg ränta, med försäkringar eller utan UC. Korttypen beskriver var nyttan uppstår, men rätt val avgörs först när den nyttan räknas i kronor och jämförs med årsavgift, kreditkostnad och transaktionsavgifter.

- Kort i topplistan

- 8

- Villkor jämförda

- 7

- Fördjupningar

- 17

- Startsidan uppdaterad

Bonuskort för poäng och rabatter

Bonuskort ger poäng, rabatter eller fakturaavdrag på köp som omfattas av programmet. För att bedöma ett kreditkort med bonus behöver poängen räknas om till kronor och jämföras med årsavgift, intjäningstak, undantagna köp och sista giltighetsdag. Bonusen skapar ett positivt nettovärde först när den används till något du annars hade betalat för.

Cashbackkort med återbäring i kronor

Cashback innebär att en del av godkända köp återbetalas i kronor, i stället för att först växlas till bonuspoäng. Den faktiska återbäringen från ett kreditkort med cashback beror på vilka köp som räknas, procentsatsen, eventuella tak och kortets avgifter. Jämför därför beloppet som återstår efter avgifter, inte bara den högsta marknadsförda procentsatsen.

Shoppingkort för butiker och nätköp

Shoppingkort samlar rabatter, bonus och köpskydd hos anslutna butiker eller e-handlare. Värdet av ett kreditkort för shopping avgörs av butikstäckning, aktiveringskrav, rabattak och hur returer påverkar intjänad bonus. En förmån är inte lönsam om den kräver större eller dyrare köp än du normalt gör.

Resekort med försäkring och lägre utlandsavgifter

Resekort kombinerar normalt reseförsäkring med bonus eller villkor som är anpassade för köp utomlands. När du jämför ett kreditkort för resor är valutapåslag, uttagsavgift, växlingsvillkor och försäkringens betalningskrav viktigare än antalet namngivna förmåner. Årsavgiften är motiverad först när de använda reseförmånerna och avgiftsbesparingarna tillsammans överstiger kostnaden.

Bensinkort för drivmedel och stationsköp

Bensinkort ger rabatt per liter eller återbäring på köp inom ett visst stationsnätverk. Besparingen från ett bensinkort räknas genom att multiplicera årets literförbrukning med rabatten, eller årets godkända inköp med återbäringsnivån. Kontrollera även kedjebindning och bonustak, eftersom en hög rabatt ger liten nytta om stationerna ligger fel eller om merparten av tankningen sker hos en annan kedja.

Matkort för hushållets dagligvaror

Matkort ger bonus eller medlemsförmåner hos en dagligvarukedja och passar bäst när hushållets vanliga inköp redan görs där. För ett matkort behöver matbudgeten ställas mot medlemskrav, undantagna varor, intjäningstak och om återbäringen ges som pengar, poäng eller värdecheckar. En högre bonus kompenserar inte automatiskt för dyrare varor eller en mindre praktisk butik.

Kreditkort utan årsavgift

Kreditkort utan årsavgift saknar den återkommande fasta kortkostnaden och passar därför som reservkort eller vid låg användning. Ett kreditkort utan årsavgift kan ändå ha effektiv ränta, valutapåslag, uttagsavgift och fakturaavgift. Total kostnad är fortfarande viktigare än den fasta avgiften ensam.

Kreditkort med låg ränta

Kreditkort med låg ränta minskar kreditkostnaden när en del av fakturan betalas senare, men gör inte delbetalningen kostnadsfri. Jämför ett kreditkort med låg ränta på effektiv ränta, avgifter, minsta månadsbetalning och återbetalningstid vid samma utnyttjade belopp. Nya köp på ett saldo som redan delbetalas kan förlänga återbetalningen och höja den totala kostnaden.

Kreditkort med försäkringar

Kreditkortsförsäkringar gäller bara när villkorens betalningskrav är uppfyllda och rätt person, händelse och kostnad omfattas. Ett kreditkort med försäkringar ska jämföras på ersättningsgräns, självrisk, undantag och hur stor del av köpet som måste betalas med kortet. Försäkringens värde motsvarar det skydd du annars hade behövt köpa, inte antalet försäkringar som står i produktbeskrivningen.

Vilka kreditkort har låga krav?

Kreditkort med låga krav är kort med lägre publicerade inkomst- eller ålderskrav än många premiumkort, men alla kortutgivare gör fortfarande en individuell kreditprövning. När ett kreditkort med låga krav jämförs ska årsinkomst, åldersgräns, betalningsanmärkningar och kreditupplysningsbyrå bedömas separat.

Vad innebär ett kreditkort utan UC?

Ett kreditkort utan UC innebär att kortutgivaren använder en annan kreditupplysningsbyrå än UC vid ansökan. Ansökan om ett kreditkort utan UC kräver fortfarande en kreditprövning, och publicerade minimikrav är inte ett löfte om godkännande eller en viss kreditgräns.

Vilka kreditkort är lättast att få?

De lättaste kreditkorten att få har lågt inkomstkrav, låg minimiålder eller villkor som fungerar för en kort kredithistorik, men inget kort garanterar godkännande. Den som jämför lättaste kreditkortet att få ska kontrollera krav på årsinkomst, anställning, folkbokföring och betalningsanmärkningar före ansökan.

Premiumkort med rese- och servicetjänster

Premiumkort kombinerar ofta lounge, reseförsäkring, concierge, statusförmåner och bonus med en högre årsavgift. Nettovärdet för ett premiumkort bygger på hur många av tjänsterna du faktiskt använder och vad motsvarande alternativ hade kostat. Ett billigare allroundkort är bättre när kalkylen bara går ihop genom resor eller köp som ligger utanför din normala budget.

Fler kategorier av kreditkort

Vilka betalnätverk finns för kreditkort?

De vanligaste betalnätverken på svenska kreditkort är Visa, Mastercard och American Express. Nätverket påverkar var kortet kan användas och hur betalningen förmedlas, medan kortutgivaren bestämmer ränta, avgifter, kreditgräns och förmåner.

Hur fungerar Visa som betalnätverk?

Visa förmedlar kortbetalningen mellan handlaren, inlösaren och kortutgivaren. Banken eller kortutgivaren bestämmer årsavgift, ränta, kreditgräns, bonus och försäkringar. Två Visa-kort kan därför ha helt olika kostnader och förmåner trots att betalningarna går genom samma nätverk.

Hur fungerar Mastercard som betalnätverk?

Mastercard förmedlar betalningen, medan kortutgivaren sätter ränta, avgifter, kreditgräns och förmåner. Mastercard-logotypen är därför inte ett löfte om en viss ränta, bonus eller försäkring. Jämför kortets prislista och avtalsvillkor i stället för att välja enbart efter betalnätverket.

Hur skiljer sig American Express från Visa och Mastercard?

American Express skiljer sig genom att företaget både driver betalnätverket och ger ut egna kort. Kortens bonus- och reseförmåner behöver vägas mot årsavgift, kreditkostnad och acceptans hos de handlare som ingår i din vanliga användning. Ett kort från American Express är rätt val först när förmånernas använda värde överstiger kostnaden och nätverket fungerar där du planerar att betala.

Vilka fördelar och nackdelar har ett kreditkort?

De viktigaste fördelarna med ett kreditkort är skyddet vid kreditköp, räntefria dagar och användbara bonusar eller försäkringar, medan de viktigaste nackdelarna är kreditkostnaden vid delbetalning, avgifter och risken att kreditutrymmet leder till köp som budgeten inte klarar.

Vilka fördelar har ett kreditkort?

Ett kreditkort ger fyra huvudsakliga fördelar: invändningsrätt vid kreditköp, räntefria dagar, möjlighet till återbäring och försäkringar som aktiveras när villkoren är uppfyllda.

- Skydd vid kreditköp: Under konsumentkreditlagens förutsättningar kan du rikta samma ekonomiska krav mot kreditgivaren som mot säljaren om det uppstår problem med köpet.

- Räntefria dagar: Vanliga kortköp kan betalas på förfallodagen utan kreditränta när kortets räntefria villkor följs.

- Bonus, cashback och rabatter: Förmånerna sänker kostnaden för planerade köp när nettovärdet är högre än årsavgiften och andra avgifter.

- Försäkringar: Reseförsäkring, köpskydd och andra försäkringar kan ingå, men betalningskrav, omfattade personer, ersättningsgränser, självrisker och undantag avgör det verkliga skyddet.

Vilka nackdelar har ett kreditkort?

Ett kreditkort har fyra huvudsakliga nackdelar: ränta vid delbetalning, transaktionsavgifter, större risk för överkonsumtion och fler krediter att hantera.

- Kreditkostnad: Delbetalning gör köpet dyrare, och bonusen kompenserar sällan för ränta på ett saldo som ligger kvar över flera fakturaperioder.

- Avgifter: Årsavgift, valutapåslag, uttagsavgift och andra kostnader kan göra ett kort dyrt även när den marknadsförda bonusen är hög.

- Överkonsumtion: En kreditgräns är ett låneutrymme och inte extra inkomst. Köpet belastar en senare faktura även om pengarna inte dras från bankkontot direkt.

- Kreditprövning och administration: En ansökan innebär en kreditprövning, och varje beviljat kort tillför ett kreditutrymme, en faktura och ett förfallodatum att hålla reda på.

Bonus, cashback, rabatter och tjänster är bara besparingar när de sänker kostnaden för köp du redan hade planerat. Jämför därför förmånens nettovärde under normal användning och kontrollera om en kampanjavgift eller introduktionsförmån ändras senare.

Vad händer om du inte kan betala kreditkortsfakturan?

Om du inte kan betala kreditkortsfakturan enligt plan bör du stoppa nya kortköp, kontakta kortutgivaren så tidigt som möjligt och ta reda på vilka betalningsalternativ, räntor och avgifter som gäller. Att vänta eller fortsätta använda krediten kan göra skulden svårare att överblicka.

Delbetalning gör köpet dyrare och binder framtida månadsutrymme. Kreditränta beräknas på den utnyttjade krediten enligt avtalet, och nya köp kan göra återbetalningen längre än den ursprungliga planen. Bonus ska aldrig användas som argument för att bära ett saldo.

Gör en sammanställning av saldo, förfallodatum och andra skulder innan en återbetalningsplan bedöms. Kommunens budget- och skuldrådgivning kan ge kostnadsfritt stöd när skulder är svåra att hantera.

Hur testar och bedömer Kreditio de bästa kreditkorten?

Kreditio bedömer kreditkorten genom att jämföra samma publicerade villkor och därefter ange vilken användning varje kort lämpar sig för. På startsidan visas operatörsdata för årsavgift, ränta, räntefria dagar, kreditgräns, inkomstkrav och förmåner när uppgifterna finns i datakällan.

Startsidan är en redaktionell villkorsjämförelse, inte ett påstående om att varje kort har använts i ett långvarigt konsumenttest. Därför ska rangordningen alltid läsas tillsammans med de synliga villkoren och ditt eget betalningssätt.

Hur kontrolleras samma kriterier för varje kreditkort?

Kreditio kontrollerar samma kriterier genom att jämföra varje kreditkort på bonus och förmåner, försäkringar, kreditvillkor och avgifter. Kreditios betygssättning av kreditkort visar den publicerade modellen och gör det möjligt att förstå varför ett kort hamnar före ett annat.

Korten och jämförelsetabellen använder samma operatörsdata för de centrala villkoren. Det minskar risken att årsavgift, ränta eller kreditgräns skiljer sig mellan två synliga delar av startsidan. Uppgifter som saknas ska verifieras i utgivarens aktuella prislista och avtalsinformation.

Topplistan är redaktionell och ersättning från samarbeten kan finansiera sajten. En kommersiell relation ska inte ersätta kontrollen av villkor. Därför visas även kort utan aktiv ansökningslänk när de ingår i den publicerade jämförelsen.

Hur skiljer sig topplistan från ditt personliga kortval?

Topplistan visar Kreditios samlade bedömning av kortens villkor, medan ditt personliga kortval utgår från hur du betalar och vad du handlar. Ett högt placerat allroundkort är därför inte automatiskt bäst när låg ränta, en viss reseförsäkring eller en särskild bonus är viktigast för dig.

Använd topplistan för att hitta starka kandidater och jämförelsefälten för att kontrollera kandidaterna mot din budget och användning. Innan en ansökan skickas behöver du även kontrollera de fullständiga villkoren hos kortutgivaren.

Hur visas när startsidan har uppdaterats?

Startsidans uppdatering visas med datum, författare och granskare intill huvudjämförelsen. Operatörsdata används i både korten och jämförelsetabellen, vilket minskar risken att två synliga komponenter visar olika villkor.

Villkor kan ändras efter publicering, och en uppdateringsstämpel garanterar inte att ett erbjudande är oförändrat i ansökningsögonblicket. Kontrollera därför alltid den slutliga prislistan och avtalsinformationen hos kortutgivaren. De redaktionella riktlinjerna för Kreditio anger hur finansiering, källor och rättelser hanteras.

Hur använder du ett kreditkort utan onödiga kostnader?

Du använder ett kreditkort utan onödiga kostnader genom att bara köpa sådant som redan ryms i budgeten, betala hela fakturan i tid och granska varje post på månadsfakturan. Bonus och försäkringar är sekundära om saldot inte kan betalas enligt plan.

Hur betalar du hela kreditkortsfakturan automatiskt?

Du betalar hela kreditkortsfakturan automatiskt genom att välja helbetalning med autogiro när kortutgivaren erbjuder det. E-faktura minskar risken att datumet missas, men du behöver fortfarande kontrollera att rätt belopp dras och att kontot har täckning.

Välj helbetalning om tjänsten erbjuder flera betalningsalternativ. En delbetalning enligt fakturans lägsta krav förhindrar inte att den kvarvarande skulden fortsätter att omfattas av ränta och eventuella avgifter enligt avtalet.

Varför ska ett kreditkort användas som betalmedel och inte extra inkomst?

Ett kreditkort ska användas som betalmedel eftersom kreditgränsen är ett låneutrymme och inte en utökad månadsbudget. Sätt en egen köpgräns utifrån vad som kan betalas när fakturan kommer och följ det utestående saldot löpande i kortutgivarens app eller internetbank.

Budgetera kortköpet när det görs, inte först när fakturan kommer. Då konkurrerar inte föregående månads konsumtion med nästa månads boende, mat och andra fasta utgifter.

Om ekonomin redan är ansträngd är bonusvärdet sällan ett tillräckligt skäl att ta en ny kredit. Gör inte nya kortköp för att finansiera ordinarie utgifter och prioritera överblick över skulderna framför nya förmåner.

Hur granskar du fakturan och avslutar oanvända kreditkort?

Du granskar kreditkortsfakturan genom att stämma av varje köp, återbetalning och avgift, och du avslutar ett oanvänt kort genom att lösa saldot och följa utgivarens uppsägningsrutin. Rapportera obehöriga eller felaktiga transaktioner enligt kortutgivarens instruktioner och vänta inte till en senare fakturaperiod.

Kontrollera även återkommande abonnemang, reserverade belopp och om en kampanjavgift har övergått till ordinarie pris. Ett kort som inte längre fyller ett behov ska lösas och sägas upp enligt utgivarens rutin, inte bara läggas oanvänt i en låda.